Cat Bonds: Cómo funcionan y qué papel juegan en una cartera Todo Terreno

- Return Stacked Portfolios

- 25 feb

- 11 min de lectura

Actualizado: 9 jun

Si pensamos en la inversión a través del marco que utilizamos habitualmente —un ciclo económico con dos ejes: crecimiento/recesión e inflación/deflación—, todos los activos tradicionales viven dentro de ese mapa. Las acciones necesitan crecimiento. Los bonos de largo plazo brillan en deflación. El oro protege contra la erosión del poder adquisitivo. Cada uno responde a un motor económico concreto.

Pero, ¿y si existiera un activo cuyo retorno no dependiera de ninguno de esos motores? ¿Un activo cuya rentabilidad viniera determinada por algo completamente ajeno al ciclo económico —algo como la probabilidad de que un huracán de categoría 5 toque tierra en Florida?

Ese activo existe. Se llama cat bond —bono catastrófico— y es uno de los ejemplos más puros de lo que en nuestro marco llamamos diversificación estructural: combinar activos y estrategias con motores económicos genuinamente diferentes para reducir la dependencia de un único escenario futuro.

En mayo de 2025, incorporamos cat bonds a nuestras carteras All Terrain y Endurance. Prometimos entonces que en próximas publicaciones desgranaríamos con más detalle esta estrategia. Han pasado nueve meses. Es momento de cumplir esa promesa.

Qué es exactamente un cat bond

Un cat bond es, en esencia, un contrato de reaseguro empaquetado como un bono. Transfiere el riesgo de catástrofes naturales desde una aseguradora hacia inversores del mercado de capitales, a cambio de una prima.

La mecánica funciona en cinco pasos:

Una aseguradora quiere protegerse contra un riesgo específico —por ejemplo, pérdidas superiores a 500 millones de dólares por huracanes en el Golfo de México durante los próximos tres años.

Crea un vehículo especial (SPV) que emite bonos al mercado. Los inversores compran esos bonos aportando capital.

El SPV invierte el capital captado en activos seguros —típicamente T-Bills (letras del Tesoro estadounidense)—, que sirven de colateral.

El inversor recibe un cupón compuesto por dos partes: el rendimiento de los T-Bills más una prima de riesgo por asumir el riesgo asegurador.

Si ocurre el evento definido en el contrato (el trigger), el inversor pierde parte o la totalidad del principal, que se transfiere a la aseguradora como compensación. Si el evento no ocurre durante la vida del bono, el inversor recupera su capital íntegro más los cupones cobrados.

Figura 1: Diagrama del funcionamiento de un cat bond: aseguradora, SPV e inversor. Fuente: elaboración propia.

Tipos de trigger

No todos los cat bonds se activan del mismo modo. Existen cuatro tipos principales de trigger:

Pérdidas reales (indemnity): Se activa cuando las pérdidas reales de la aseguradora superan un umbral. Es el más directo, pero el más lento de liquidar.

Pérdidas del sector (industry loss): Se activa cuando las pérdidas del sector asegurador en su conjunto superan un nivel. Más transparente, menos sujeto al comportamiento individual de la aseguradora.

Parámetros físicos (parametric): Se activa según métricas objetivas del evento —velocidad del viento, magnitud del terremoto, presión barométrica—. Es el más rápido y transparente.

Modelos estocásticos (modeled loss): Se activa según las pérdidas estimadas por un modelo de catástrofes aplicado al evento real. Equilibrio entre velocidad y precisión.

Un matiz importante: las pérdidas no siempre se producen por un único evento aislado. Algunos cat bonds tienen triggers que acumulan pérdidas durante un periodo contractual definido —por ejemplo, las pérdidas totales por huracanes en una temporada completa—. Esto significa que varios eventos menores pueden sumar hasta activar el trigger, no solo una gran catástrofe.

En la práctica, un fondo de cat bonds mantiene una cartera diversificada de decenas o cientos de bonos con diferentes triggers, zonas geográficas, tipos de catástrofe y vencimientos. El comportamiento agregado se asemeja al de un instrumento de deuda flotante con pérdidas puntuales —no graduales, sino binarias— cuando se activan los triggers.

Por qué esperamos un retorno positivo

El retorno esperado de un cat bond proviene de dos fuentes independientes:

Fuente 1: Activo libre de riesgo.

El colateral invertido en T-Bills genera un rendimiento que actúa como base. Actualmente, en torno al 3,7% en dólares. Al ser un cupón flotante ligado a tipos cortos, la duración del instrumento es prácticamente nula —no hay riesgo de tipos de interés.

Fuente 2: Prima de riesgo asegurador.

La compensación que recibe el inversor por asumir la posibilidad de pérdida ante un evento catastrófico. Actualmente, en torno al 5,2%.

A estas dos fuentes hay que restarle la pérdida esperada anualizada —el valor anualizado de las pérdidas que estadísticamente se producirán—, actualmente en torno al 2,3%.

A fecha 31/01/2026:

Componente | Valor actual |

T-Bills (activo libre de riesgo) | ~3,7% USD |

Prima de riesgo asegurador | ~5,2% |

Pérdida esperada anualizada | −2,3% |

Retorno esperado neto | ~6,6% USD |

Versión cubierta a EUR | ~4,8% |

Para un inversor europeo que cubre divisa, el cálculo se ajusta: se sustituye el rendimiento de T-Bills americanos (~3,7%) por el tipo de interés del euro (~1,9%), manteniendo la prima neta de riesgo (~2,9%). El resultado es un retorno esperado cercano al 4,8% en euros.

Conviene contextualizar estos números. La pérdida esperada actual (~2,3%) está ligeramente por encima de la media histórica (~2%). No es un dato fijo: fluctúa con el ciclo del mercado de reaseguro, el tipo de bonos disponibles y la exposición geográfica de cada momento. Del mismo modo, la prima de riesgo ha oscilado históricamente entre ~3,5% y ~11%, con media en torno al 5-6%. Las cifras actuales son representativas de bonos emitidos a fecha de publicación, no permanentes.

¿Es mucho o poco? Depende de la perspectiva. Lo relevante no es solo la cifra absoluta, sino que esa rentabilidad proviene de un motor completamente independiente del ciclo económico. Eso la hace especialmente valiosa en el contexto de una cartera diversificada estructuralmente.

Los bonos emitidos en los meses y años anteriores a la publicación de este artículo tenían mayor yield, por lo que el retorno esperado general de los fondos de cat bonds en este momento es superior al mostrado: entorno a un 7-8%.

Comportamiento histórico

Históricamente, la prima de riesgo asegurador ha oscilado entre un mínimo cercano al 3,5% y máximos por encima del 11%, con una media en torno al 5-6%. Los últimos tres o cuatro años han sido especialmente favorables —con retornos superiores al 10% anual— debido al endurecimiento del mercado de reaseguro tras varios años de catástrofes significativas, combinado con un entorno de tipos de interés elevados.

Figura 2: Evolución del yield de cat bonds 2010-2025: prima y pérdida esperada. Fuente: Plenum Investments.

El índice Plenum CAT Bond UCITS —referencia del sector para fondos europeos— ha generado un retorno anualizado en torno al 5% en dólares y un 3,5% en euros. Una expectativa razonable de cara al futuro, en un entorno de tipos más normalizado, sería tipo de interés del efectivo más un 3%.

Figura 3: Rendimiento histórico del índice Plenum de fondos UCITS de cat bonds en dólares. Fuente: Plenum Investments.

El patrón visual del índice es característico: crecimiento constante y relativamente suave, interrumpido por caídas puntuales y relativamente breves cuando se producen eventos catastróficos significativos. Tras cada evento, las primas tienden a subir (los nuevos bonos se emiten con mayor compensación), lo que genera un ciclo natural de compresión y expansión de la prima similar —aunque por razones completamente diferentes— al ciclo de mercados financieros.

Qué riesgos asumes

Sería deshonesto hablar de un retorno esperado del 4-7% sin explicar a qué te expones. Los riesgos son reales y conviene entenderlos con claridad.

Riesgo de evento

El riesgo principal es evidente: que ocurra una catástrofe natural que active los triggers de los bonos en cartera. El máximo drawdown histórico de fondos UCITS de cat bonds ha sido del -6%, una cifra moderada que refleja en parte la juventud del mercado UCITS (los grandes eventos históricos son anteriores).

Para dimensionar el riesgo real, hay que ir más allá. Las simulaciones de eventos históricos extremos aplicadas a carteras actuales arrojan cifras más severas:

Terremoto de San Francisco (1906): pérdida estimada del -22%

Huracán de Miami (1926): pérdida estimada del -21%

El VaR (Value at Risk) al 99% de una cartera típica de cat bonds se sitúa entre el 25% y el 30%. Es decir: una vez cada cien años, podrías perder un cuarto o un tercio de lo invertido en cat bonds. No es un riesgo menor.

Figura 4: Caídas máximas históricas de fondos UCITS de cat bonds. Fuente: Plenum Investments.

Riesgo de concentración

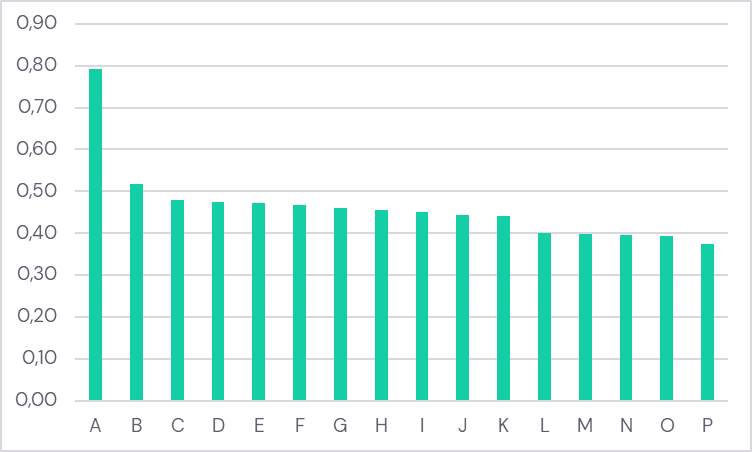

El mercado de cat bonds está dominado por riesgos de huracanes en la costa este de Estados Unidos y terremotos en California. Esto crea una concentración geográfica y de tipo de peligro que no debe ignorarse.

El índice Herfindahl-Hirschman (HHI) —una medida estándar de concentración donde 1 es máxima concentración y 0 es dispersión total— varía entre 0,4 y 0,8 según el fondo. Ningún fondo UCITS de cat bonds está verdaderamente diversificado en el sentido que usamos habitualmente esa palabra.

Figura 5: Distribución geográfica de la exposición de fondos de cat bonds UCITS. Fuente: Plenum Investments.

Figura 6: Índice de concentración Herfindahl-Hirschman de fondos UCITS de cat bonds. Fuente: Plenum Investments.

Riesgo de liquidez

Los cat bonds son menos líquidos que la renta fija tradicional. Los fondos UCITS del sector ofrecen ventanas de liquidez semanales, bisemanales o mensuales —no diarias como un fondo de renta fija convencional—. En condiciones normales esto no supone un problema práctico, pero en un escenario de estrés la liquidez no es inmediata.

Función en una cartera todo terreno

Aquí está el punto clave. ¿Por qué un inversor que ya tiene acciones, bonos, oro, o estrategias alternativas como trend following o carry querría añadir cat bonds?

Descorrelación causal

No hablamos de descorrelación estadística —que dos activos históricamente no se hayan movido juntos no garantiza que no lo hagan en el futuro—. Hablamos de descorrelación causal: los motores que determinan el retorno de los cat bonds y los del resto de la cartera operan en dimensiones completamente distintas.

La relación causal entre que caigan los cat bonds y que caiga el resto de tu cartera es la misma que entre que nieve en tu ciudad y que suene tu canción favorita en la radio. Puede pasar al mismo tiempo, pero no por el mismo motivo. Un huracán en Florida no causa una recesión global. Una subida de tipos no provoca un terremoto en Japón.

Para verlo con claridad, pensemos en cómo se comportan los cat bonds en cada uno de los cuatro escenarios económicos que definen nuestro marco:

Escenario | Cat Bonds |

Crecimiento desinflacionario | Neutral — la prima no depende de que las empresas ganen dinero |

Crecimiento inflacionario | Neutral — la inflación no afecta al riesgo de huracanes |

Recesión deflacionaria | Neutral — mantienen el cupón, pero sin el "punch" protector de los bonos de largo plazo |

Estanflación | Neutral — no se ven perjudicados, pero tampoco brillan |

Esa neutralidad total es precisamente lo que los hace valiosos. No brillan en ningún escenario concreto, pero tampoco sufren por causas económicas en ninguno. Operan en una dimensión completamente distinta.

Los tres aportes a la cartera

Riesgo asegurador como fuente de retorno independiente. La prima no depende del ciclo económico. No depende de que las empresas ganen dinero, ni de que los bancos centrales suban o bajen tipos. Depende de que las aseguradoras necesiten transferir riesgo y de que los inversores quieran asumirlo.

Cupón flotante con duración nula. Al estar el colateral en T-Bills, el instrumento no tiene sensibilidad a movimientos de tipos de interés. En un entorno de tipos altos, los cat bonds se benefician directamente. En un entorno de tipos bajos, mantienen la prima pero pierden la base de retorno del colateral.

Descorrelación estructural con el ciclo. Añadir cat bonds a una cartera diversificada reduce la dependencia del resultado económico global. Es diversificación real —no cosmética, no de segundo nivel.

Lo que los cat bonds NO hacen

Conviene ser claros: los cat bonds no sustituyen a los bonos de largo plazo o máxima calidad. En una recesión deflacionaria —el escenario donde la economía se contrae y los precios caen—, los bonos de largo plazo de alta calidad ofrecen una protección que los cat bonds no pueden ofrecer. Los cat bonds son neutrales al ciclo: no perjudican en deflación, pero tampoco dan el "punch" protector que sí dan los bonos soberanos.

Son un complemento, no un sustituto. Una pieza más en el mosaico de la diversificación estructural, no la solución completa.

De la teoría a la práctica: cat bonds en nuestras carteras

Dónde los usamos

Desde mayo de 2025, nuestras carteras gestionadas All Terrain y Endurance incorporan Twelve Capital Cat Bonds (IE00BD2B9710), un fondo UCITS gestionado por un equipo especializado en reaseguro con sede en Zúrich.

También están presentes en la cartera SWAN, donde representan aproximadamente un 10% de la exposición total, contribuyendo como una de las 14 fuentes de retorno independientes que componen esa cartera.

Por qué no están en Offroad ni en Apex

Return Stacked Offroad y Return Stacked Apex son carteras que utilizan Return Stacking de forma intensiva —con exposiciones de hasta el 200% sobre el capital invertido—. Esa eficiencia de capital se consigue mediante futuros sobre mercados líquidos.

Los cat bonds, al ser instrumentos de mercado privado sin derivados líquidos, no permiten ese tipo de superposición. Para incluirlos hay que hacerlo por dilución —dedicar parte del capital directamente—, lo que compite con el espacio disponible para las capas de Return Stacking.

Por eso, su presencia se limita a carteras con exposición nominal por debajo del 200%: All Terrain, Endurance y SWAN.

Criterios de selección de fondos

No todos los fondos de cat bonds son iguales. Cuando evaluamos opciones, analizamos cinco factores:

1. Perfil de agresividad. Hay fondos defensivos (triggers más sensibles, mayor protección, menor prima) y fondos dinámicos (triggers más altos, mayor prima pero mayor pérdida potencial). La diferencia no es solo de riesgo: un fondo dinámico es más eficiente en el uso de capital —genera más retorno por euro invertido—, lo que importa especialmente en carteras donde el espacio es limitado. La elección depende del rol que juegue el fondo en la cartera.

2. Diversificación interna (HHI). Medimos la concentración de la cartera del fondo por zona geográfica, tipo de peligro y tipo de trigger. A menor HHI, mayor diversificación. En el sector UCITS, los valores oscilan entre 0,4 y 0,8 —ninguno es ideal, pero hay diferencias significativas.

3. Ratio prima/VaR. Comparamos la prima cobrada con el riesgo extremo asumido. Una ratio más alta indica mayor eficiencia: más compensación por unidad de riesgo. Este ratio no depende solo de los bonos individuales, sino de cómo se combinan dentro del fondo: la diversificación entre triggers, la correlación entre zonas geográficas y las parametrizaciones elegidas afectan al VaR agregado tanto o más que la prima de cada bono por separado.

4. Equipo gestor. El reaseguro es un mercado especializado donde la experiencia y las relaciones importan. Evaluamos track record y estabilidad del equipo —incluyendo los movimientos recientes de profesionales entre gestoras.

5. Costes y operativa. Accesibilidad vía plataformas europeas, clases institucionales disponibles, mínimos de inversión y ventanas de liquidez. Un fondo excelente que no podemos comprar eficientemente no nos sirve.

En resumen

Los cat bonds no son un activo exótico ni una moda pasajera. Son la forma más directa de acceder a una prima de riesgo —la aseguradora— que existe desde mucho antes de que existieran los mercados financieros modernos. Lo que ha cambiado en las últimas dos décadas es que ahora los inversores pueden participar de esa prima a través de fondos regulados (UCITS), con la transparencia y la liquidez que eso implica.

Su valor en una cartera todo terreno no reside en su retorno absoluto —que es atractivo pero no extraordinario—, sino en su independencia radical respecto al ciclo económico. Son diversificación estructural en estado puro: una fuente de rentabilidad que no comparte motor con nada más en la cartera. Y cuando esa diversificación se combina con eficiencia de capital, contribuye a generar lo que llamamos alfa estructural —retorno adicional sin necesidad de predecir mercados.

Eso sí, no son la panacea. Tienen riesgos reales —eventos severos pueden causar pérdidas del 20-30%—, concentración geográfica significativa y liquidez limitada. Como cualquier pieza de una cartera bien construida, su contribución depende del conjunto, no de sí mismos en aislamiento.

Sigue explorando

Diversificación Estructural: más allá de acciones y bonos — El principio que explica por qué los cat bonds aportan.

Alfa Estructural: qué es y por qué importa — Combina diversificación estructural con eficiencia de capital.

Return Stacking: cómo funciona la eficiencia de capital — La técnica que usamos para diversificar sin sacrificar exposición.

¿Quieres cat bonds en tu cartera?

Los cat bonds son una de las piezas que hemos incorporado a nuestras carteras gestionadas para ofrecer diversificación real —no solo entre clases de activo, sino entre motores económicos completamente distintos. Si buscas una cartera preparada para múltiples escenarios, All Terrain y Endurance integran cat bonds junto a otras fuentes de diversificación estructural.

¿Prefieres que te acompañen?

Si tu patrimonio supera los 100.000 € y buscas una gestión personalizada, el equipo de Boutique Wealth (agentes de Andbank) puede diseñar contigo una cartera todo terreno adaptada a tu situación.

Sobre el autor

Rafael Ortega Salvador es gestor de fondos de inversión senior en Andbank Wealth Management, donde lidera el proyecto Return Stacked Portfolios y la gestión de River Patrimonio FI y River Global FI, además de cogestionar MyInvestor Cartera Permanente. Es autor del libro Estrategias de Diversificación Estructural y creador del podcast The Offroad Investor.

Descargo de responsabilidad

El contenido publicado en este sitio web tiene finalidad educativa e informativa y no constituye asesoramiento de inversión, recomendación de compra o venta de activos, ni oferta o invitación a suscribir participaciones de ningún vehículo de inversión. Los vehículos y carteras gestionados por el autor pueden estar invertidos en los activos o estrategias mencionados, pero no han tomado posiciones en valores aludidos en los cinco días hábiles bursátiles anteriores ni posteriores a la fecha de publicación, ni estos suponen más del 5 % del patrimonio de ninguno.

Los resultados de rendimiento hipotéticos o simulaciones de carteras que puedan mostrarse no representan el retorno de un fondo real ni de una cuenta en la que un inversor pudiera haber participado, y se proporcionan únicamente con fines ilustrativos. Las rentabilidades pasadas no constituyen un indicador fiable de rentabilidades futuras.