Cómo elegir tu cartera Return Stacked: Offroad, Atlas, Apex, River, Swan...

- Return Stacked Portfolios

- 14 feb

- 6 min de lectura

Actualizado: 9 jun

Alinear tu opinión sobre la bolsa con tu cartera

No sabemos qué hará la renta variable en el futuro. En realidad, nadie lo sabe. Lo que sí sabemos es que cualquier cartera incorpora una opinión implícita sobre cómo se comportará la bolsa — aunque no seamos del todo conscientes.

Este artículo no intenta predecir el mercado ni proponer una "cartera óptima". Su objetivo es más modesto y, a la vez, más útil: construir un marco para entender cómo distintas opiniones sobre la renta variable y nuestra tolerancia al tracking error pueden influir en la elección de una cartera.

Según cómo creas que se comportará la bolsa, la balanza se inclinará hacia carteras más procíclicas (más dependientes de que la bolsa lo haga bien) o hacia carteras más todoterreno (menos dependientes de acertar el escenario).

Al final del artículo tendrás un mapa para decidir con coherencia, más que una respuesta única.

Sensibilidad de las carteras Return Stacked ante tres escenarios para la bolsa

En artículos anteriores hemos analizado qué esperamos de nuestras carteras Return Stacked. Usamos un supuesto clave: a muy largo plazo, todos los activos tienen una expectativa similar de retorno por unidad de riesgo. En concreto, partimos de la hipótesis de que todos los activos y estrategias tienen un Sharpe de 0,35.

Para la renta variable, con una volatilidad histórica del 16%, un Sharpe de 0,35 implica una rentabilidad esperada del 6,3% anual. Podemos estar más o menos de acuerdo con esto. Cada uno tiene su opinión.

Muchos inversores pensarán que es un escenario demasiado conservador. Quizás por la visión de que la renta variable captura el crecimiento global mejor que ningún otro activo — o tal vez anclados por los retornos de doble dígito de los últimos 15 años — esperarán un mayor retorno/riesgo: digamos, un Sharpe de 0,5 (retorno del 8,7% anual).

Otros tantos pensarán que la bolsa está cara, que las métricas de valoración por fundamentales como el CAPE ratio son demasiado altas. Esto justificaría una rentabilidad futura menor que la media histórica: por ejemplo, un Sharpe de 0,2 (retorno del 3,9% anual).

Sin decantarnos por un escenario u otro, vamos a hacer ejercicio de sensibilidad: si crees X sobre la bolsa, estas son las consecuencias razonables.

Analizamos cómo cambia el retorno esperado de tres carteras en el espectro entre más todoterreno y más procíclicas — Offroad, Atlas y Apex — cuando solo cambia nuestra opinión sobre la renta variable.

Para cada cartera calculamos su retorno esperado bajo los tres escenarios (Sharpe 0,2 / 0,35 / 0,5), manteniendo constante su volatilidad.

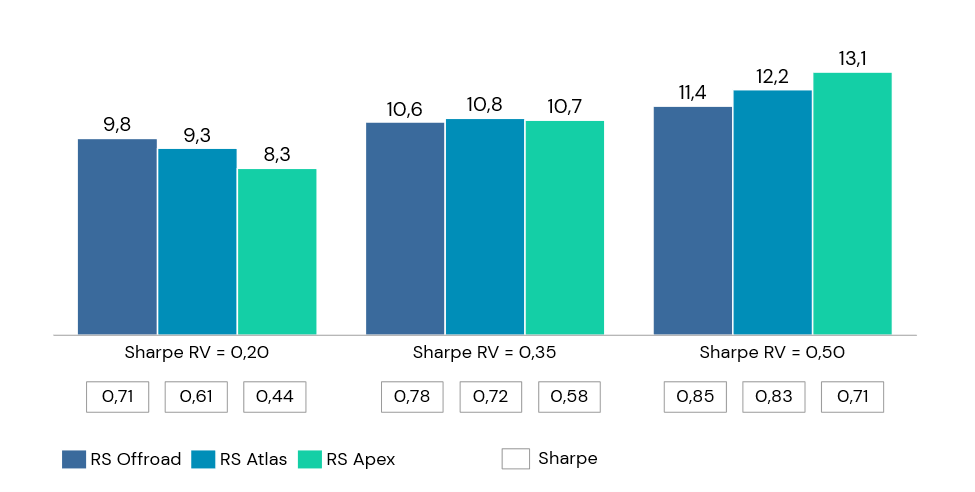

Figura 1. Retorno esperado y Sharpe de Offroad, Atlas y Apex en función de la renta variable

Fuente: Elaboración propia. Solo con fines ilustrativos

Como era de esperar, Offroad es la cartera menos sensible. La diferencia de retorno entre los escenarios extremos es del 1,6% anual: entre un mínimo del 9,8% y un máximo del 11,4%.

En el mejor escenario para las acciones, Apex es el claro ganador con un 13,1% anual, superando a Offroad en hasta un 1,7% anual. Offroad mantiene el mayor ratio de Sharpe (0,85), pero no brilla tanto como Atlas o Apex.

Aquí no hay carteras "buenas" o "malas". Hay carteras que se favorecen más cuando la bolsa lo hace bien, y otras que lo necesitan menos — al igual que hay inversores que están más o menos anclados a las carteras procíclicas como benchmark.

Un mapa de decisión en tres ejes:

Los resultados anteriores se pueden resumir en un marco muy simple. Elegir cartera implica, en la práctica, posicionarse en tres ejes.

Eje 1 · ¿Tengo una opinión sobre lo que hará la bolsa?

Si crees que la bolsa se parecerá a un Sharpe 0,5, te inclinarás hacia carteras más procíclicas.

Si crees que se parecerá a un Sharpe 0,2, te inclinarás hacia carteras más todoterreno.

Si no tienes una convicción clara, reducir la dependencia del escenario suele ser una decisión razonable.

Eje 2 · ¿Me importa lo que haga la bolsa?

Si sigues la evolución de la bolsa muy de cerca y "no puedes evitar compararte" — es decir, tu tolerancia al tracking error es baja — te será más sencillo convivir con una cartera procíclica, aunque no tengas una opinión en el primer eje.

Si, por el contrario, "no sabes ni lo que está pasando" y no te afecta desviarte durante largos periodos — o ni siquiera tienes una referencia con la que compararte — probablemente tiendas a priorizar el equilibrio de una cartera más todoterreno.

En función de cómo te sitúes en cada uno de estos dos ejes, tu elección de cartera tenderá a ser consistente con lo planteado en la siguiente tabla:

Eje 3 · ¿Qué nivel de volatilidad quiero asumir?

Una vez definida la filosofía (más procíclica o más todoterreno), este eje decide cuánto stacking quieres en tu cartera.

Offroad, Atlas y Apex cubren los dos ejes anteriores en un nivel de retorno esperado y volatilidad elevados. Si tu perfil de riesgo requiere menor volatilidad, puedes aplicar el mismo marco conceptual como un primer paso, y posteriormente transitar hacia versiones más conservadoras con un perfil procíclico/todoterreno similar.

Si partes de un perfil tipo Offroad, la evolución natural es hacia All Terrain o Endurance, SWAN o, si lo prefieres por su sencillez y elegancia, Cartera Permanente. Son carteras con menor volatilidad y menor apalancamiento, pero construidas sobre la misma filosofía todoterreno: prepararse para cualquier escenario en vez de apostar por uno.

Desde un perfil tipo Atlas, puedes considerar River Patrimonio como versión menos volátil manteniendo un 60% de acciones.

Si tienes un alto convencimiento en la renta variable pero no te encaja la volatilidad de Apex como componente único de tu cartera, puedes considerar Atlas — o aplicar una estrategia tipo barbell combinando Apex con algo poco volátil como Cartera Permanente o SWAN.

Aquí tienes una tabla resumen:

¿No sabes por dónde empezar?

Si has llegado hasta aquí y el marco te parece claro pero la implementación no, es normal. No tienes que decidir solo. Más abajo te explicamos las dos formas más directas de dar el paso: por tu cuenta o con acompañamiento.

Con este marco conceptual obtendrás coherencia entre lo que crees, lo que eliges y lo que puedes sostener en el tiempo. Ahora toca reflexionar, ser honesto con uno mismo, y decidir.

Sigue leyendo

Qué es Return Stacking y cómo funciona — La guía completa sobre la técnica que hay detrás de estas carteras.

Resultados esperados de las carteras Return Stacked — El análisis base sobre el que se construye este marco.

Carteras todo terreno: introducción — Si te interesa el extremo más defensivo del espectro.

🎯 Invierte por tu cuenta desde MyInvestor

Si ya tienes claro tu perfil y quieres empezar de forma sencilla, puedes acceder a nuestras carteras Return Stacked a través del roboadvisor de MyInvestor. Incluye versiones de distinta volatilidad y composición — desde las más todoterreno hasta las más procíclicas — desde 150 €.

También puedes invertir directamente en River Patrimonio FI desde MyInvestor, sin mínimos.

🎯 ¿Tu patrimonio supera los 100.000 €?

Elegir entre Offroad, Atlas, Apex o una combinación personalizada es más fácil con alguien que entienda el marco completo. El equipo de Boutique Wealth (agentes de Andbank) puede ayudarte a diseñar la cartera que mejor encaje con tu opinión sobre la bolsa, tu tolerancia al tracking error y tu perfil de volatilidad.

Sobre el autor

Rafael Ortega Salvador es gestor de fondos de inversión senior en Andbank Wealth Management, donde lidera el proyecto Return Stacked Portfolios y la gestión de River Patrimonio FI y River Global FI, además de cogestionar MyInvestor Cartera Permanente. Es autor del libro Estrategias de Diversificación Estructural y creador del podcast The Offroad Investor.

Descargo de responsabilidad

El contenido publicado en este sitio web tiene finalidad educativa e informativa y no constituye asesoramiento de inversión, recomendación de compra o venta de activos, ni oferta o invitación a suscribir participaciones de ningún vehículo de inversión. Los vehículos y carteras gestionados por el autor pueden estar invertidos en los activos o estrategias mencionados, pero no han tomado posiciones en valores aludidos en los cinco días hábiles bursátiles anteriores ni posteriores a la fecha de publicación, ni estos suponen más del 5 % del patrimonio de ninguno.

Los resultados de rendimiento hipotéticos o simulaciones de carteras que puedan mostrarse no representan el retorno de un fondo real ni de una cuenta en la que un inversor pudiera haber participado, y se proporcionan únicamente con fines ilustrativos. Las rentabilidades pasadas no constituyen un indicador fiable de rentabilidades futuras.