¿Y si la bolsa no fuera tu único camino?

- Return Stacked Portfolios

- 5 ago 2025

- 7 min de lectura

Actualizado: 9 jun

Durante décadas, muchos inversores han interiorizado la idea de que “la bolsa siempre sube a largo plazo”. Es una narrativa poderosa, sencilla y respaldada por series históricas como la del S&P 500 durante el último siglo. Pero también es incompleta.

Aunque la tendencia a largo plazo de la renta variable sea ascendente, la magnitud y duración de sus caídas pueden poner a prueba incluso al inversor más disciplinado. La realidad es que el tiempo, por sí solo, no inmuniza contra los grandes periodos bajo el agua.

La bolsa siempre sube... salvo cuando no lo hace.

En el informe del primer semestre de 2025 de Return Stacked Portfolios, introdujimos por primera vez un tipo de gráfico poco habitual en el mundo minorista: el gráfico de abanico, o fan chart. Es una herramienta clave para visualizar escenarios futuros diferenciando entre comportamientos esperables y situaciones extremas.

En este artículo lo usamos para confrontar dos filosofías de inversión: una tradicional de renta variable pura y otra alternativa, todoterreno y eficiente en el uso del capital: La Cartera Return Stacked Offroad.

¿Qué es un gráfico de abanico y por qué importa?

Una forma intuitiva de visualizar la incertidumbre futura.

Un gráfico de abanico (fan chart) representa el abanico de posibles trayectorias futuras de una cartera o activo, generado a partir de simulaciones estadísticas. En lugar de mostrar una única previsión de rentabilidad, el abanico ilustra una distribución de posibles escenarios, agrupados en bandas de confianza (por ejemplo, 50%, 68%, 95%).

Cada banda representa un intervalo dentro del cual se espera que caiga un porcentaje determinado de las trayectorias simuladas. Cuanto más ancha es la banda, más incierto es el resultado. El gráfico muestra también una línea central, la mediana, que representa el escenario “más típico”.

Interpretarlo correctamente permite responder preguntas clave como:

¿Cuál es la probabilidad de acabar en pérdidas después de 5 o 10 años?

¿Cuál es el rango esperable de resultados si las cosas van mal pero no catastróficamente?

¿Qué nivel de retorno puedo esperar si las condiciones son favorables?

Es una herramienta que obliga a pensar en términos de distribución de resultados, no de certezas.

El mito de la “diversificación temporal”

La bolsa a largo plazo no es inmune al crash.

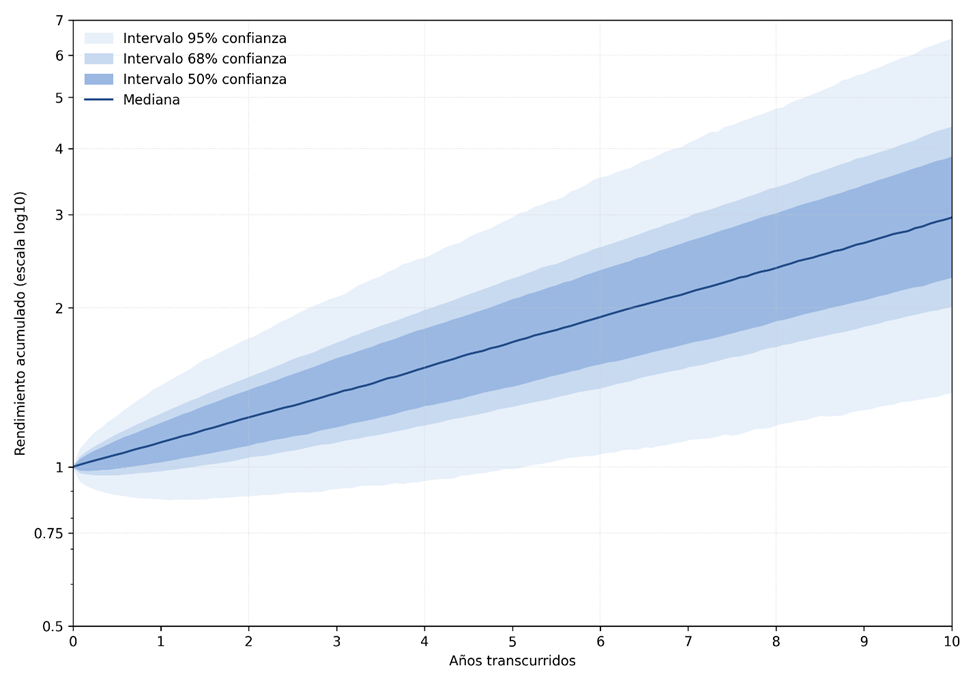

El primer gráfico que mostramos corresponde a la evolución simulada de la renta variable estadounidense a 10 años vista. Para construirlo, usamos datos históricos de retornos en exceso del activo libre de riesgo desde 1926 (series Fama-French) y un modelo que captura tres propiedades esenciales:

Persistencia temporal en los retornos.

Clustering de volatilidad (volatilidad que se retroalimenta).

Colas asimétricas, más pesadas por la izquierda.

Figura 1 – Retorno acumulado de renta variable en exceso del activo libre de riesgo. 10.000 simulaciones.

Tabla 1 – Percentiles de retorno acumulado de renta variable en exceso del activo libre de riesgo. 10.000 simulaciones.

Percentil | 5 años | 10 años |

97,5 (límite superior banda 95%) | 200% | 501% |

84 (límite superior banda 68%) | 115% | 278% |

75 (límite superior banda 50%) | 93% | 224% |

50 | 55% | 135% |

25 (límite inferior banda 50%) | 21% | 64% |

16 (límite inferior banda 68%) | 4% | 34% |

2,5 (límite inferior banda 95%) | -44% | -46% |

Fuente: Return Stacked Portfolios. Datos de Ken French Data Library. Euros en exceso del activo libre de riesgo.

Incluso tras 10 años, la probabilidad de acabar con una pérdida superior al 40 % no desaparece. El percentil 2,5 refleja un retorno negativo del -46%. Una década con un resultado devastador sigue siendo posible.

La idea de que “el largo plazo siempre te salva” es peligrosa si no va acompañada de gestión de riesgos de cola.

Una alternativa todoterreno: Return Stacked Offroad

Para atacar ese problema diseñamos la cartera Return Stacked Offroad. Se basa en el principio de return stacking: superponer fuentes de retorno estructuralmente diversificadas en una sola cartera aprovechando la eficiencia de capital que proporcionan los mercados de futuros.

Más retorno esperado, menor exposición a eventos extremos.

Offroad combina activos tradicionales como acciones, bonos y oro, con estrategias alternativas como trend following, carry y arbitraje, estructuradas para resistir distintos climas de mercado.

Figura 2 – Retorno acumulado de la cartera Offroad en exceso del activo libre de riesgo. 10.000 simulaciones.

Tabla 2 – Percentiles de retorno acumulado de Offroad (en exceso del activo libre de riesgo).

Percentil | 5 años | 10 años |

97,5 (banda 95%) | 196% | 544% |

84 (banda 68%) | 127% | 339% |

75 (banda 50%) | 107% | 285% |

50 | 72% | 196% |

25 | 42% | 129% |

16 | 30% | 101% |

2,5 | -1% | 38% |

Fuente: Análisis de Return Stacked Portfolios. Datos de Andbank Wealth Management. Datos en euros en exceso del activo libre de riesgo.

El gráfico muestra una evolución muy distinta a la renta variable. La mediana es más alta gracias a las múltiples fuentes de retorno, pero lo más interesante está en la base del cono: el percentil 2,5 muestra retornos reales positivos tras 5 años, y de un 38% tras 10 años.

El riesgo de cola está contenido.

Esto no ha sido casualidad: es el resultado de diversificar fuentes de retorno y riesgo, y de limitar la dependencia exclusiva del ciclo económico.

Cara a cara: Renta variable vs. Return Stacked Offroad Offroad

Veamos ahora ambos abanicos superpuestos. El de renta variable aparece como base; el de Return Stacked Offroad, en líneas punteadas.

Figura 3 – Retorno acumulado de renta variable y Return Stacked Offroad. 10.000 simulaciones.

Tabla 3 – Percentiles de retorno acumulado tras 10 años de renta variable y cartera Offroad en exceso del activo libre de riesgo. 10.000 simulaciones.

Percentil | Renta variable | Cartera Offroad |

97,5 (límite superior banda 95%) | 501% | 544% |

84 (límite superior banda 68%) | 278% | 339% |

75 (límite superior banda 50%) | 224% | 285% |

50 | 135% | 196% |

25 (límite inferior banda 50%) | 64% | 129% |

Fuente: Análisis de Return Stacked Portfolios. Datos de Ken French Data Library y Andbank Wealth Management. Datos en euros en exceso del activo libre de riesgo.

Salta a la vista que el abanico de Offroad está desplazado hacia arriba, con bandas más estrechas y menos inclinación negativa.

El retorno máximo posible es similar.

En escenarios más probables (bandas 50% y 68%), Offroad supera claramente a la renta variable.

Y lo más importante: su peor escenario (percentil 2,5) es mejor que un escenario malo pero no catastrófico de renta variable (percentil 16).

Ahora bien: nada asegura que ambos escenarios coincidan en el tiempo. Puede haber décadas muy buenas para la renta variable y solo aceptables para Offroad—como la última—o al revés, como en los 2000.

El mensaje:

El objetivo principal de una cartera todoterreno no es maximizar la rentabilidad, sino mejorar la distribución de resultados: reducir la probabilidad de pérdidas catastróficas.

Como consecuencia—no como objetivo directo—, esto se traduce en una mayor rentabilidad esperada a largo plazo.

La inversión todoterreno te da una trayectoria más estable, reduce el estrés y la tentación de vender en mínimos, y te ayuda a mantener el rumbo—si estás dispuesto a tolerar algo de tracking error.

Preguntas clave antes de decidir:

¿Estás preparado para vivir una década con pérdidas si el mercado no te acompaña?

¿Cuánto riesgo extremo puedes soportar antes de abandonar tu estrategia?

¿Estás dispuesto a asumir algo de tracking error a cambio de una distribución de resultados más favorable?

La historia premia la paciencia, pero los datos muestran que la paciencia sin un diseño robusto puede no ser suficiente.

Las carteras todoterreno ofrecen un camino alternativo donde no solo esperas más retorno, sino que aumentas la probabilidad real de conseguirlo.

Pasa de la Teoría a la Práctica

Confiamos en el proceso.

Y, como siempre, estamos aquí para acompañarte.

Potencia tus Inversiones con Return Stacking

Con años de experiencia gestionando carteras y fondos, ofrecemos soluciones innovadoras que integran la filosofía de la Cartera Permanente con Return Stacking,

Nuestras carteras todo terreno han sido diseñadas para maximizar la eficiencia de tu capital y optimizar el crecimiento de tu patrimonio en cualquier entorno económico.

¿Por qué invertir con nosotros?

Mayor rentabilidad potencial sumando capas de diversificación

Diversificación real con estrategias alternativas y activos tradicionales

Mayor tranquilidad sabiendo que tu cartera está protegida ante un amplio abanico de escenarios

¿Cómo Empezamos?

Sigue estos tres pasos sencillos:

📅 Agenda una Consulta

Haz clic abajo para agendar una llamada con uno de nuestros asesores.

🎯 Implementamos las Estrategias

Conociendo tus objetivos y situación, un asesor te guiará en la selección de las mejores estrategias de Return Stacking para hacer crecer tu patrimonio de forma eficiente.

📈 Deja que tu capital trabaje por ti

Nos encargamos de la gestión continua de tu cartera, ajustando las estrategias cuando sea necesario, para que puedas centrarte en lo que realmente importa mientras tu inversión crece.

Sobre el autor

Rafael Ortega Salvador es gestor de fondos de inversión senior en Andbank Wealth Management, donde lidera el proyecto Return Stacked Portfolios y la gestión de River Patrimonio FI y River Global FI, además de cogestionar MyInvestor Cartera Permanente. Es autor del libro Estrategias de Diversificación Estructural y creador del podcast The Offroad Investor.

Descargo de responsabilidad

El contenido publicado en este sitio web tiene finalidad educativa e informativa y no constituye asesoramiento de inversión, recomendación de compra o venta de activos, ni oferta o invitación a suscribir participaciones de ningún vehículo de inversión. Los vehículos y carteras gestionados por el autor pueden estar invertidos en los activos o estrategias mencionados, pero no han tomado posiciones en valores aludidos en los cinco días hábiles bursátiles anteriores ni posteriores a la fecha de publicación, ni estos suponen más del 5 % del patrimonio de ninguno.

Los resultados de rendimiento hipotéticos o simulaciones de carteras que puedan mostrarse no representan el retorno de un fondo real ni de una cuenta en la que un inversor pudiera haber participado, y se proporcionan únicamente con fines ilustrativos. Las rentabilidades pasadas no constituyen un indicador fiable de rentabilidades futuras.